El 2024 cierra con un balance amargo para la industria nacional. Mientras la demanda global de servicios sigue activa, España pierde terreno frente a mercados emergentes, encendiendo las alarmas de patronales y sindicatos por igual.

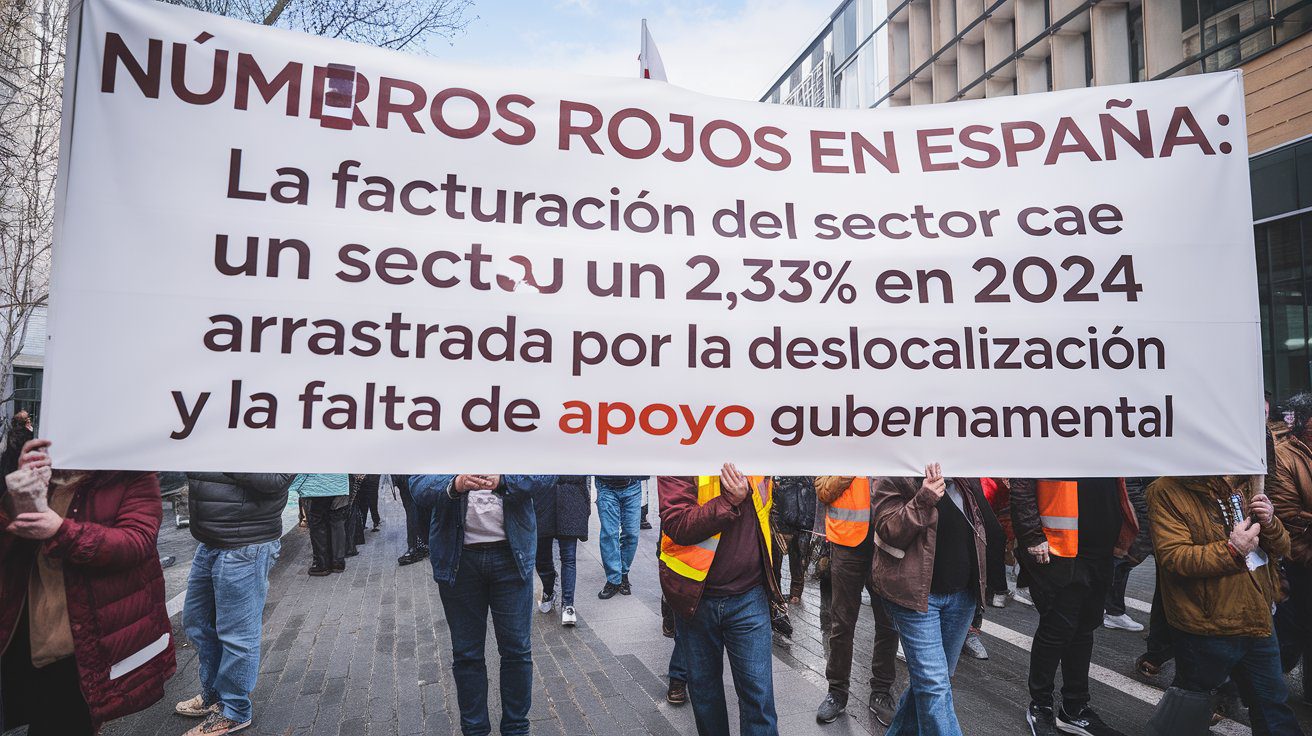

El motor del sector servicios y la gestión de clientes en España ha comenzado a gripar. Tras años de intentar mantener el equilibrio entre calidad y costes, las cifras oficiales del cierre de año confirman los temores que se venían anunciando en los pasillos de las grandes corporaciones. No estamos ante una simple desaceleración técnica, sino ante un cambio de paradigma doloroso: Números Rojos en España: La facturación del sector cae un 2,33% en 2024 arrastrada por la deslocalización y la falta de apoyo gubernamental. Esta caída no es solo un porcentaje en una hoja de cálculo; representa la pérdida de competitividad de la “Marca España” en un mercado cada vez más agresivo y globalizado.

El Impacto del 2,33%: Radiografía de una Caída Anunciada

El descenso del 2,33% en la facturación global del sector en territorio español es el síntoma de una enfermedad más profunda. En términos absolutos, esto se traduce en millones de euros que han dejado de circular por el tejido empresarial nacional.

A diferencia de años anteriores, donde la inflación podía maquillar los resultados, el 2024 ha sido implacable. Las empresas proveedoras de servicios (BPO y Contact Center) se han enfrentado a una “tormenta perfecta”: costos laborales crecientes impulsados por nuevas normativas y convenios, frente a clientes contratantes que exigen reducciones de tarifas imposibles de sostener operando exclusivamente desde Madrid, Barcelona o Sevilla. La rentabilidad se ha estrechado hasta el punto de asfixiar a los actores medianos del mercado.

La Gran Evasión: El Fenómeno de la Deslocalización

El principal culpable de esta fuga de capital tiene nombre y apellido: Deslocalización (Offshoring y Nearshoring). Si bien Latinoamérica ha sido históricamente el socio natural por el idioma, el 2024 ha visto una aceleración sin precedentes en la migración de servicios hacia Colombia, Perú y, cada vez más, hacia destinos de nearshore como Marruecos o Portugal.

El dilema del coste: Mientras un puesto de operación en España debe soportar cargas sociales y costes estructurales elevados, los mercados competidores ofrecen tarifas hasta un 40% más bajas con una calidad técnica que ha mejorado notablemente.

Las grandes marcas de telecomunicaciones, banca y seguros —los principales clientes del sector— han movido fichas masivamente, priorizando la eficiencia de costes sobre la ubicación geográfica. Ya no se trata solo de mover el servicio de atención básica; ahora se están deslocalizando áreas de back office, soporte técnico nivel 2 y ventas, dejando en España únicamente los servicios de altísimo valor añadido o aquellos que requieren presencia física obligatoria por regulación.

Un Grito en el Desierto: La Ausencia de Apoyo Gubernamental

El segundo pilar de esta crisis es la percepción de abandono institucional. La industria denuncia una falta de apoyo gubernamental crónica. Mientras otros sectores estratégicos reciben ayudas para la digitalización, subsidios energéticos o incentivos fiscales por la contratación indefinida, el sector de la gestión de clientes se siente excluido de la agenda política.

Las rigideces del mercado laboral español, sumadas a la ausencia de planes específicos para fomentar la competitividad tecnológica del sector dentro de nuestras fronteras, han dejado a las empresas españolas peleando con una mano atada a la espalda. No hay incentivos para retener el volumen de negocio en el país, y la legislación actual a menudo penaliza la flexibilidad que requiere la industria de servicios bajo demanda. Sin un plan estratégico nacional que ponga en valor la industria del servicio, la sangría de facturación amenaza con convertirse en una hemorragia de empleo para 2025.

¿Reinvención o Declive?

El cierre de 2024 deja una lección clara: el modelo tradicional de competencia por volumen en España está agotado. La caída del 2,33% es una advertencia severa. Para revertir estos “números rojos”, el sector necesita urgentemente un pacto de estado que fomente la inversión tecnológica y flexibilice el entorno operativo, pero también necesita que las empresas españolas apuesten por una diferenciación radical basada en la excelencia y la especialización, algo que la deslocalización por costes difícilmente puede replicar.

El conocimiento es poder en tiempos de crisis

No permitas que la incertidumbre del mercado te deje atrás. Únete a nuestra comunidad de profesionales informados. [Suscríbete ahora a nuestro Newsletter] y recibe análisis exclusivos, entrevistas a líderes del sector y las claves para navegar el complejo panorama del 2025 directamente en tu correo.

-

-

-

-